「新NISAは以前と何が変わったの?」

「時間をかけずにお金を増やしたい」

「将来の資産を増やすために新NISAを利用する方法を知りたい」

こんにちは。小中悟です。

本記事は、節税しながら投資をするために新NISAで改正された5つのポイントを詳しく話しています。

新NISAは2024年から始まり、口座を開設して、毎月のつみたて金額を設定しておけば、長期間にわたり銀行の引き落としやクレジットカード決済で、自動でつみたて投資をあなたに代わって行ってくれる投資方法です。

わたしは6年前にスタートした旧NISAの頃より、非課税制度を活用して1か月に1回ログインする程度の確認だけで、税金を発生させずに資産を2倍以上増やしてきました。

今回は、有名投資家でも、天才的な着眼点があるわけは無い、ごく一般的に勉強をしてきた私が、新NISAを理解して投資に役立てる解説をしています。

ぜひ最後までお読みいただき参考にしてみてください。

小中悟(こなか さとし)

「Webライターの手帖」管理でフリーランス歴8年目。年商5,000万円の会社を一人で運営しています。お金の知識を鍛えるために金融リテラシー検定・FP2級を取得。Webライターと金融に関する記事をわかりやすく執筆することを心がけています

1.新NISAで変わった5つの改正ポイントを徹底解説

1-1.非課税枠を同時に使える

1-2.一生で使える非課税枠は1,800万円

1-3.非課税枠は再利用できる

1-4.年間非課税枠は360万円

1-5.非課税枠で運用できる期間は無期限

1-1.非課税枠を同時に使える

まず、大きく変わった1つ目の点は「非課税枠を同時に使える」です。

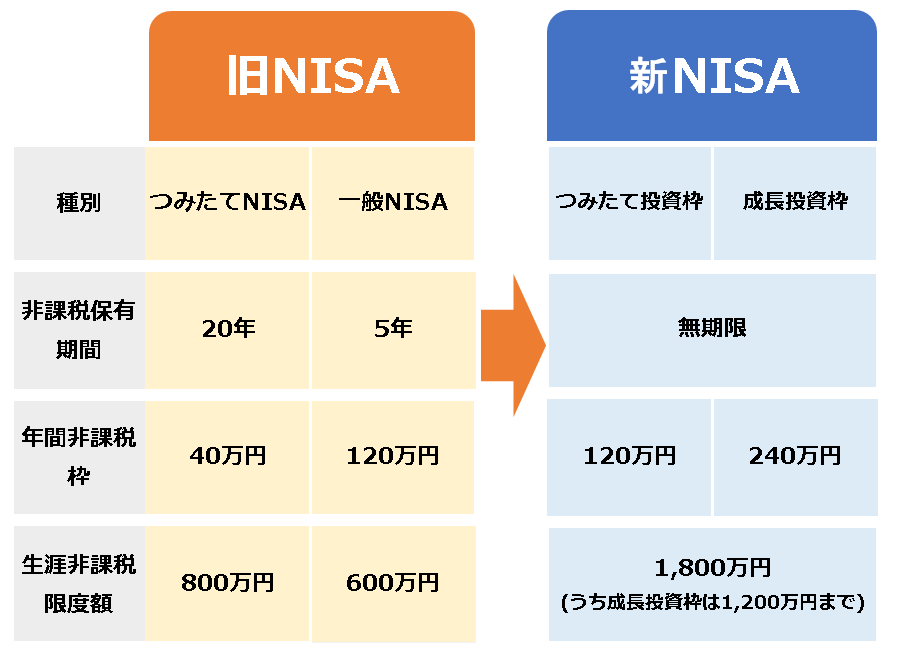

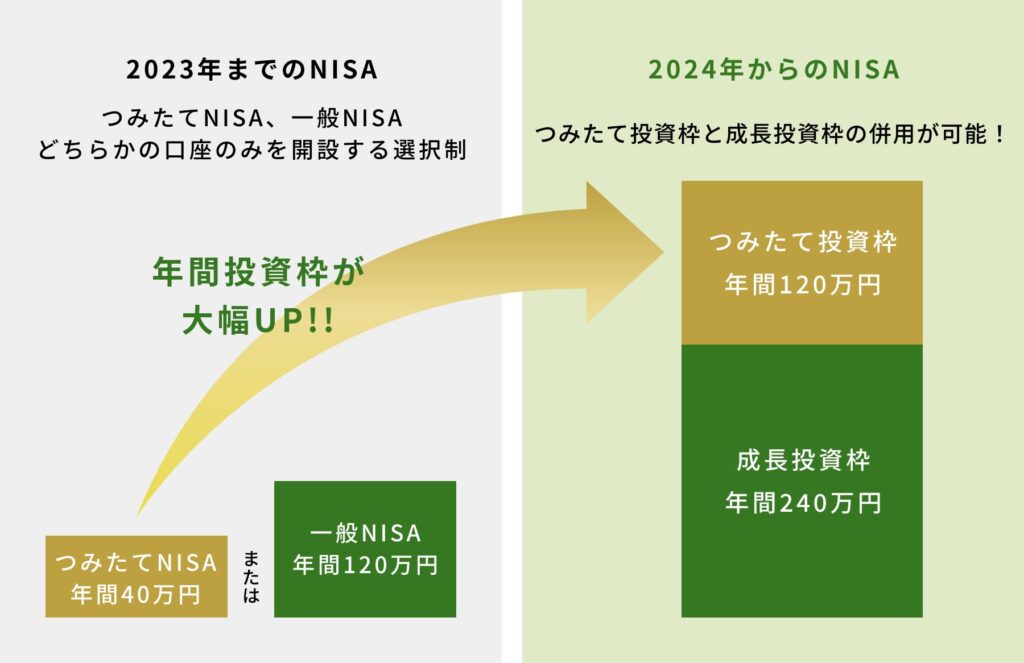

旧NISAは「つみたてNISA」と「一般NISA」の2つの非課税枠がありましたが、どちらか片方しか利用できないのが、大きなデメリットになっていました。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」と名称が変わり、2つの非課税枠が同時に使えます。

たとえば、つみたて投資枠で毎月5万円のつみたて金額を設定しながらも、成長投資枠で優待を受け取れる銘柄を毎月100株ずつ購入して、優待を楽しみながら増やす行動が取れます。

これまで別々で少額の非課税枠しか利用できなかったのが、長期間にわたって2倍以上の非課税枠へ資金を投入できるようになりました。

補足:成長投資枠は1,200万円が上限

新NISAは総額1,800万円が非課税枠で設けられていますが、成長投資枠は1,200万円までです。

それ以上の金額を運用する場合は、20.315%の税金が発生する口座を使わなければいけないので、大きなお金を所有していない限りは枠内で運用しましょう。

1-2.一生で使える非課税枠は1,800万円

新NISAになって一生で使える非課税枠は1,800万円。

たとえば、旧つみたてNISAは年間40万円の非課税枠をフルで活用するには毎月約3.3万円になりますが、投資期限の20年まで積み立てをして枠いっぱいの800万円になりました。

しかし、新NISAでは同じ金額で積立をすれば、45年以上ほったらかしで運用が可能です。

新NISAが利用できる18歳からつみたて投資枠で積立設定をしておけば、1,800万円の枠いっぱいになる63歳までほったらかしで積み立てを続けてくれます。

ちなみに、金融庁の「はじめてみよう!NISA早わかりガイドブック」によると、最も多い新NISAの利率は「4%〜6%」です。

もし、1,800万円の枠をすべてつみたて投資枠だけで使い、毎月3.3万円・45年で運用をすれば、約5,000万円を非課税で資産が増やせます。

この場合、投資によって得た利益が約3,200万円で税金が発生する口座で運用していれば、一括で引き出したら650万円以上の税金を取られてしまいます。

非課税枠で運用しておけば、対策することなく650万円を得られます。

そして、5,000万円まで増やした資産を、厚生年金が受け取れる65歳から毎月10万円ずつ取り崩していくと、106歳まで受け取り続けることができます。

補足:厚生年金早見表

ここでは厚生労働省の「公的年金シミュレーター」の試算を使って、ざっくりですが65歳から受け取れる厚生年金額を年収300万円と年収1,000万円とで比較しました。

※:10年間に関しての入力内容は下記のとおり。小数点第2位は切り捨て

加入期間:20歳~29歳

働き方:会社員

たとえば、つみたて投資枠で毎月3.3万円を積立金額で設定して45年間運用すれば以下の金額を65歳から受け取れます。

①国民年金:68,000円(令和6年度の月額)

引用:日本年金機構「令和6年4月分からの年金額等について」

②厚生年金:12万円

参考:厚生労働省「公的年金シミュレーター」

③新NISAの取り崩し額:10万円

合計29万円

毎月3.3万円を新NISAのつみたて投資枠で投資しておけば、年収300万円の人でも年収1,000万円の人より多くの老後資金を用意できます。

1-3.非課税枠は再利用できる

新NISAは、非課税枠のお金を使っても再び非課税枠に資金を投入できます。

旧つみたてNISAの場合、非課税枠で運用している800万円から300万円を売却すると、解約しないかぎり500万円の非課税枠で運用し続けるしかありませんでした。

しかし、新NISAでは、残った500万円の非課税枠に再び300万円を入金して運用を続けられます。

再利用ができるようになったことで、運用をしている最中にお金が必要になったら気軽に非課税枠分を売却ができるようになります。

補足:【注意!】再利用は年間の非課税枠の範囲のみ

ただし、非課税枠が再利用できるといっても年間の限度額を超えることはできません。

非課税枠の範囲で元に戻さないといけないので、その点は間違えないようにしましょう。

1-4.年間非課税枠は360万円

新NISAでは、1年間の非課税枠が以下のように増額されました。

- 新NISAのつみたて投資枠→旧NISAの3倍の120万円

- 新NISAの成長投資枠→旧NISAから2倍の240万円

これまで年間40万円までしか非課税枠のつみたて金額を設定できず、コツコツと20年間積み立てることで、ようやく非課税限度額の800万円になります。

新NISAでは、年間非課税枠の限度額で積み立てを続ければ、年間非課税枠は120万円なので、7年以内に800万円まで積み立てができ、15年で非課税限度額の1,800万円になります。

これまでの投資期間より早くに非課税枠の金額を増やせることで複利の効果を早く得られるようになっています。

1-5.非課税枠で運用できる期間は無期限

旧つみたてNISAでは最長20年、旧一般NISAにいたっては最長5年で非課税枠で運用した商品を解約する必要がありました。

たとえば、つみたてNISAの非課税枠が限度額に達するたびに現金化をするか、税金がかかる投資口座に移して運用を続けるかしないといけませんでした。

しかし、新NISAでは運用期間が無期限のため、さいしょに積立設定すれば、厚生年金を受け取る65歳まで何度もお金を動かさずに、放置しておけば自動で運用してくれます。

2.新NISAの制度についてよくある質問

Q.新NISAの口座は新しく開設する必要はありますか?

A.

旧NISAを開設していれば、自動で開設されます。

何かをする必要はありませんので、ご安心ください。

ただし、これまでNISA口座を開設していない場合は開設する必要はあります。

Q.非課税枠が余った場合、翌年に繰越せますか?

A.

残念ながら制度の都合上繰越しはできません。非課税枠は1年ごとに設定されていますので、余った枠は消滅する仕様になっています。

Q.損失が出たときはどうなりますか?

A.

新NISAに改正される前の旧NISAの頃より非課税枠を利用して運用ができる代わりに、赤字に対する救済処置は存在しておりません。

税金がかかる口座を利用して運用した場合は、赤字は配当金などの利益と相殺して税金額を減らす対策が取れましたが、NISAには使えません。

たとえば、10万円の赤字を確定して、今年の配当金が20万円を受け取り、20.315%の税金額約4万円を請求された場合、確定申告をすれば4万円を返してもらえます。

そして、残り6万円の赤字に関しては、3年間は利益から相殺してもらえます。

新NISAでは、赤字に対する救済処置がありませんので、ハイリスクハイリターンの商品を選ぶよりも「負けない可能性が高い商品」に絞って運用するのが安定して資産を増やす行動になります。

Q.旧NISA口座は解約して新NISAにしたほうが良いですか?

A.

売却すると旧非課税枠は消滅します。

そのまま旧NISAの期限がくるまで継続して運用するのがおすすめです。

期限がきたら、旧NISAの商品を売却して新NISAの口座で運用に使えば税金がかかることなく移せます。

Q.運用額が1,800万円以上になったら税金は発生しますか?

A.

安心してください。入金額に税金は発生しません。

非課税枠1,800万円は入金した金額に対する上限です。

運用してから利益が出て、1,800万円以上になっても問題なく非課税のまま資産を増やすことができます。

Q.複数の金融機関で運用はできますか?

A.

1つの金融機関で口座を作って運用をしていると、他の金融機関で新NISAの運用はできません。

ただし、1年に1回だけ金融機関自体を変更することは可能です。

運用している最中に魅力的または便利な金融機関があれば、積極的に変更して時間と労力をかけずに資産を増やす方法に力を入れましょう。

Q.NISA口座の商品を売却せずに金融機関を変更できますか?

A.

売却せずに変更することは可能です。

変更前の商品はそのまま保有は可能ですが、新規で購入することは残念ながらできません。

Q.NISA口座をどこで開設したか忘れたらどうしたらいい?

A.

忘れてしまっても探すことは可能です。

住んでいる地域の税務署の窓口で相談をすれば、開設した金融機関を教えてくれます。

Q.海外に出張中もNISAは運用できますか?

A.

保有は可能ですが、新しく購入はできません。

つみたて投資枠の場合は新規購入はストップされます。

保有期間も5年と期限があり、期限が過ぎれば売却されて一般口座に移されます。

金融庁-平成31年度税制改正について-「NISA口座保有者の出国に伴う対応 」引用

まとめ:新NISAで節税を最大限活かして資産を増やそう!

この記事では、新NISAの制度を活用して税金を払わずに資産を増やす方法を解説してきました。

最後に新NISAについてまとめると

- 投資期間は無期限

- 非課税枠は繰越せない

- 年間非課税枠は360万円

- 損失が出ても救済処置はなし

- NISAはひとつの金融機関で開設する

- 海外に出張しても5年間はNISA口座を保有できる

- つみたて投資枠と成長投資枠は同時に投資できる

- NISA口座を開設した場所を忘れたら税務署にいこう

- 商品を売却すれば翌年に使用した非課税枠が復活する

- 生涯非課税枠は1,800万円(成長投資枠は1,200万円まで)

- 旧NISA口座を作成していれば新NISA口座は自動で開設される

さいごに、NISAの口座を開設する証券会社はクレジットカード決済がおすすめです。

NISAは非課税の投資ですが、新規で商品を購入するときに少額の手数料が引かれます。

しかし、カード決済を行えば、使用時の還元率で実質0円の手数料で運用を続けることができます。

たとえば、積立金額を5万円に設定した場合、1回の購入手数料は約160円と少額です。

しかし、運用期間が30年にもなれば、手数料だけで5万円以上になってしまいますので、この金額をクレジットカードの還元率でカバーできれば、余計な出費をすることなく資産を増やすチャンスを増やせます。

わたしの場合はラクに開設ができ、貯まったポイントが使いやすく、プラチナ会員の楽天カードを利用してNISAを運用しています。

証券口座もすぐに確認することができ、還元率が高いので、手数料を上回る金額を少額ながら手に入れることが可能です。

わたしの場合は、手に入ったポイントを楽天市場で生活用品の購入に使用して、支払った金額分を「投資用口座」に預け入れて、資産増加に加速をかけています。

新NISAに限らず、投資にはリスクがあります。

- NISAはどれぐらいのリスクがあるのか。

- そのリスクは自分の生活に適性なのか。

- リスクを最小限にするにはどうすればいいのか。

つねにリターンを得るために差し出すリスクについて考え、じょうずに投資を続けていくことが着実に将来のお金に対する不安を取り除く行動につながっていくでしょう。